Ilegitimidade relativa aos meios de constituição de dívida

Uma dívida pode ter sido contraída tendo em vista a satisfação de uma inquestionável necessidade coletiva mas, as condições contratuais ou laterais ao contrato de mútuo que envolveram a sua aceitação podem revelar vários indícios de elementos ilegítimos, que admitem ações de nulidade ou de anulabilidade. O contrato pode englobar valores ou taxas de juro exagerados para a concretização do objetivo que o motivou. Pode conter condições capciosas e não devidamente esclarecidas pelo credor, como no caso dos swaps, sendo difícil aí, descortinar onde houve gestores incautos ou ignorantes ou se esteve presente uma ligeireza comprada pelos bancos. Pode haver também compromissos ou relações de não transparência com os executores de trabalhos financiados, no sentido da contratação de valores acima do habitual para casos semelhantes. Podem existir ainda efeitos colaterais danosos para pessoas ou para o ambiente, tornados despiciendos, no âmbito de estudos mal feitos ou adulterados na sua execução. Finalmente, os capitais mutuados podem ser provenientes atividades criminosas, de offshores, para uma conveniente lavagem.

Como já atrás se disse essas situações são mais fáceis de detetar quando se trata de um empréstimo com um fim concreto de viabilização de um investimento do que em casos em que o mesmo se destina a fins inespecíficos e integrantes de um recurso ao “mercado” como acontece na maior parte dos casos protagonizados pelo IGCP. Nas situações de trabalhos efetuados pelas autarquias é plausível a existência de actos corruptos, com benefícios para elementos das vereações ou seus partidos mas, todas são marcadas pelo arraigado secretismo típico dos aparelhos de estado, a todos os níveis. E como não há grupos locais de pressão para a avaliação sistemática dos contratos…

A insustentabilidade da dívida

Para além de questões de caráter político e ético, de legitimidade, como acima referimos, pode proceder-se a algumas notas, a nível global, demonstrativas da demência que preside ao sistema financeiro, no capítulo da sua sempre crescente dimensão:

· As moedas e notas existentes correspondem a $ 694 por ser humano.

· Cada ser humano terá em média $ 3278 em depósitos à ordem e $ 7264 a prazo, o que significa os bancos não terem jamais o dinheiro suficiente para devolver aos seus depositantes.

· Toda a dívida de pessoas, empresas e estados corresponde a $ 27639/pessoa mas em 2008, no início da crise financeira era apenas $ 19900, revelando que o sistema financeiro e as classes políticas “resolveram” a questão da dívida com aumentos de dívida.

· As dívidas públicas geradas pelas classes políticas, para todos os fins, pesam a cada ser humano $ 8292 em responsabilidades, para além dos juros anuais. Na UE pesa € 30920/pessoa e em Portugal € 23127 (cerca de 3 anos e um mês do rendimento de um trabalhador auferindo o salário mínimo).

· Não é possível saber o valor dos compromissos contidos nos derivados financeiros mas são estimados dentro de um amplo intervalo ($ 630/1200 biliões). Tomando um ponto intermédio, digamos de $ 900 biliões, caberia a cada ser humano… $ 125000.

Como é sabido, o sistema financeiro funciona como uma teia, uma cascata, um castelo de cartas, com um equilíbrio instável e que não permite paragens; apenas um franco crescimento como o exigido em pirâmides de Ponzi. Exige uma criação constante, imparável de rendimentos e artifícios financeiros para criar devedores e juros, diferenciais, para se manter e nunca será sanável, como as dívidas normais entre pessoas. Ou cresce ou morre; e a Humanidade só consegue sair desta teia destruindo o sistema financeiro na sua actual configuração, enterrando-o com os seus próprios “direitos” creditícios.

Após esta introdução clarificadora, procurar tornar sustentáveis os efeitos das conveniências do capital financeiro sobre os povos é uma proposta de aceitação ab initio da sua legitimidade; é uma capa de economicismo, de propaganda, de formatação ideológica, para a aceitação como normal, do pagamento de uma renda, de um contributo perpétuo para a continuidade do capitalismo. Os donos de escravos tratavam-nos de modo a que se mantivessem produtivos, nunca colocando a escravatura como ilegítima; a caridade é um modelo político de controlo dos pobres e nunca visa debelar as causas que provocam a pobreza; e, finalmente, a ação social paga pelo Estado, obriga à perenidade do desemprego ou da pobreza em regimes de docilidade, para que sejam viabilizadas instituições privadas, mormente ligadas à multinacional vaticana. A perenidade com que hoje se pretende manter a dívida pública é a mesma que se exigia para a escravatura.

A sustentabilidade do pagamento de capital e juros da dívida pública portuguesa, para mais, crescente, não existe, com ou sem reestruturação. Nenhuma dívida é legítima se arrasta consigo uma impossibilidade de pagamento. Nenhum compromisso de liquidação é válido e aceitável por um povo se configura um endividamento sem qualquer perspetiva credível de pagamento, de redução e portanto, perpétuo. E, se esse compromisso parte de uma classe política dócil para com a suserania do capital, essa classe política só tem de desaparecer, na emigração ou na prisão. O jurista alemão que em meados do século XIX muito influenciou o ordenamento jurídico francês – Karl E. Zachariae – reconhecia não se poder faltar ao compromisso do pagamento da dívida mas que os governos têm um dever de ordem superior ao de pagar aos seus credores: o de manter vivos os seus cidadãos. E que não existe outra alternativa que não ignorar as queixas dos seus credores.

A insustentabilidade da dívida portuguesa

A insustentabilidade para o caso português é de fácil representação gráfica. Abaixo se verifica que o crescimento da dívida pública – antes ou depois da troika – supera claramente o rendimento anual gerado pelo país. E não são de esperar alterações à situação actual, tendo em conta as sombrias perspetivas económicas da UE, o grau de desigualdades que a carateriza, com a evidente segmentação entre áreas centrais, ricas e outras, periféricas e pobres; a continuidade da especialização portuguesa em baixos salários, a escolhida por um empresariato sem qualificações que não a de gritar por subsídios e isenções junto da classe política, não é chave para um futuro feliz.

Acrescente-se que o plano institucional na UE é marcado por um autoritarismo[1] que se encaixa perfeitamente com a obediência das classes políticas nacionais, essencialmente enquadradas nas oligarquias europeias PPE e S&D, sendo os órgãos comunitários ou nacionais preenchidos, maioritariamente, por indivíduos pertencentes àquelas oligarquias; a função dos adereços políticos apoiantes de uma pífia reestruturação da dívida é a de contentar a plebe com promessas ilusórias e manter no essencial a volúpia financeira que carateriza o capitalismo de hoje. Oferecem tremoços, com etiqueta de camarão.

No quadro institucional presente na UE, a ausência de um orçamento global ou de um projeto de mutualização da dívida pública - como seria curial numa união de estados com propensão federal - fomenta, pelo contrário, uma forma de cristalização de áreas beneficiárias ou prejudicadas na distribuição dos rendimentos, entre regiões centrais e periféricas. O que, aliás, também acontece no seio dos estados-nação onde as diversas partes do território são entregues às dinâmicas do mercado gerando zonas desertificadas de populações idosas ou bairros “problemáticos”, onde o investimento não é… rentável.

Na Zona Euro, o BCE, na sua ortodoxia de não financiar diretamente os estados membros, tem mantido o quantitative easing, no âmbito do qual fornece liquidez aos bancos contra a entrega por estes de garantias credíveis, como serão os títulos de dívida pública adquiridos previamente nas emissões protagonizadas pelos estados, sedentos, eles também, de financiamento. A cobra engole a sua própria cauda. Quanto às populações dos países endividados, essas, não têm quaisquer garantias de rendimentos estáveis, de trabalho, de melhoria nas suas vidas.

Outra forma de se avaliar a asfixia portuguesa face à dívida pública – e a insustentabilidade desta - entre 2015 e 2016, consiste em se admitir que a dívida se manteria ao nível de 2015 e que o correspondente ao aumento de dívida projetado para o ano em curso (2016) teria sido evitado por um incremento de rendimento, para além do acréscimo real plausível para o PIB no mesmo ano. Sem excluir a relevância dos € 8433 M desembolsados em 2016 relativos aos encargos com a dívida acumulada, toda a função dívida contida na simulação corresponderia a 12.2% do PIB (7.5% para evitar novos acréscimos do endividamento e 4.7% relativos aos encargos). O que é impossível de se verificar, mesmo com fortes níveis de austeridade.

€ 1000 M

|

|

Real/projetado

|

Simulação

|

||

|

|

PIB

|

Dívida pública

|

PIB

|

Dívida pública

|

|

2015

|

179.4

|

231.0

|

179.4

|

231.0

|

|

2016

|

185.3

|

238.6

|

192.9

|

231.0

|

|

Variação

|

5.9

|

7.6

|

13.5

|

-

|

|

(%)

|

3.3

|

3.3

|

7.5

|

-

|

Outras comparações se podem fazer. Em 2016 o acréscimo da dívida pública previsto corresponde a cerca de metade da receita com o IVA, o que quer dizer que numa ida ao supermercado, o correspondente a 11.5% das compras foi direitinho para o sistema financeiro global. Para evitar novos aumentos da dívida e fazer face aos encargos seria necessário obter um valor um superior à receita do IRS, isto é, duplicar a receita daquele imposto. What a wonderful (finance) world!

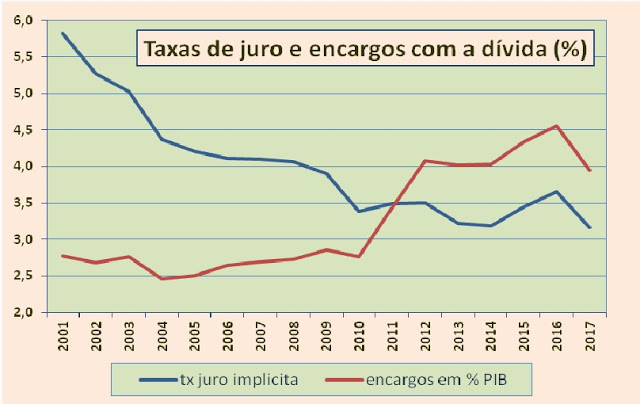

A taxa implícita de juros (encargos/montante global da dívida) mantém-se praticamente constante nos últimos anos, entre 3 e 3.5%, tal como acontece com a parcela do PIB destinada ao pagamento anual de encargos com a dívida mas essa, entre 4 e 4.5%, se se cumprir a estimativa governamental para 2017. Atendendo a que o volume global da dívida não apresenta qualquer sinal de que venha a reduzir-se, a atividade do IGCP continuará a ser a de contrair novos empréstimos em substituição de outros com datas de pagamento próximas. O futuro, nesse contexto, não é auspicioso, os portugueses não serão capazes de sair da austeridade”, como disse Varoufakis.

Mais recentemente, em 8 de dezembro, o BCE anunciou alterações para a compra de títulos de dívida pública que provavelmente virão a desembocar num aumento significativo nas taxas de juro para as emissões efetuadas pelo IGCP. A situação conhecida não permite perspetivas positivas.

Qualquer reestruturação passa essencialmente pela aceitação das intratáveis instituições da UE e do FMI que são detentoras de 21.7 e 7.7% do total da dívida pública, respetivamente. Naturalmente teriam de considerar Portugal num pacote que englobaria outros devedores, como a Grécia ou Chipre e que, muito provavelmente entrariam numa postura de salve-se quem puder, sem qualquer concertação ou solidariedade. Muito mais difícil seria conseguir uma reestruturação que incluísse alteração nas taxas de juro por parte dos credores pertencentes ao sistema financeiro ou particulares; a não ser, como aconteceu com a Grécia em 2012, perante uma séria ameaça de incumprimento.

Como foi dito recentemente, um alívio de 1% na taxa de juro, a conseguir em Bruxelas, passaria o actual encargo total com a dívida – cerca de € 800 por habitante – para € 748, o que pouco alteraria a situação de fundo. E, referimos ainda um exercício efetuado há algum tempo e cujos resultados se mostram em linha com os aqui reproduzidos.

Na antiga Roma, por exemplo, os escravos que prestassem fielmente bons serviços aos senhores passavam à categoria de libertos; mas, a subserviência não eliminou a escravatura.